Il 2021 è stato un ulteriore anno “sprecato” per l’obiettivo di ridare slancio alle rinnovabili, “ancora fortemente limitate da un contesto regolatorio e normativo che nonostante tutto non è indubbiamente semplificato quanto sarebbe necessario”.

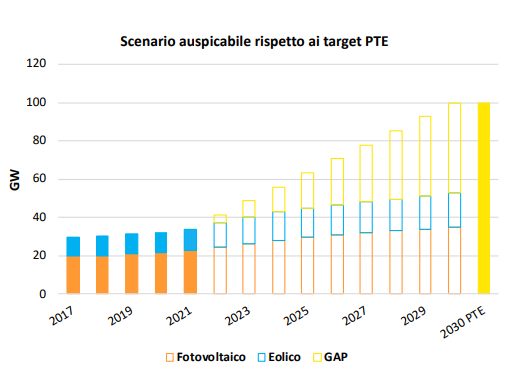

Il ritmo delle installazioni è infatti ancora troppo lento: al ritmo attuale raggiungeremmo nel 2030 poco più di 50 GW di eolico e fotovoltaico complessivi. Ciò renderebbe impossibile il conseguimento degli obiettivi al 2030, che richiedono un installato totale di rinnovabili tra i 125 e i 130 GW, di cui 60-65 GW di nuova potenza da FV ed eolico.

Per arrivare a quel livello, servirebbe un tasso di installazione di circa 1,75 GW/anno per l’eolico e 5,6 GW/anno per il fotovoltaico: cioè rispettivamente circa 4 e 7 volte tanto gli attuali valori di 0,38 GW/anno per l’energia dal vento e di 0,73 GW/anno per il solare.

Questo l’allarme rilanciato dal nuovo Renewable Energy Report 2022 dell’Energy & Strategy Group del PoliMi, che sarà presentato domani ma che QualEnergia.it ha sfogliato in anteprima.

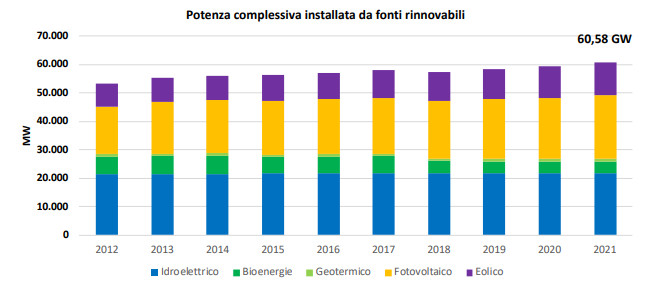

Il rapporto, come nelle scorse edizioni, fornisce una fotografia aggiornata delle Fer in Italia: la nuova capacità da rinnovabili installata durante il 2021 è stata di 1.351 MW, con un incremento complessivo delle installazioni pari al +70% in termini di potenza rispetto al 2020 (quando erano stati installati 790 MW), portando il Paese a superare la soglia dei 60 GW di rinnovabili complessivi (vedi grafico qui sotto).

L’aumento è stato trainato dal FV con 935 MW (+30% rispetto al 2020), seguito dall’eolico con 404 MW, mentre l’idroelettrico che, con una crescita più modesta (+11 MW), conferma il trend stabile che segue da diversi anni, e le bioenergie invece registrano una diminuzione (-14 MW).

“Risulta quindi sempre più urgente un deciso ritorno alla crescita delle installazioni, unita alla gestione del parco esistente, per evitare che il divario con il percorso di decarbonizzazione non aumenti ulteriormente, rendendo sempre più difficoltoso il corretto raggiungimento del target al 2030”, avvertono gli autori Davide Chiaroni, Paola Boccardo e Andrea Di Lieto.

Per raggiungere gli obiettivi europei al 2030, mostra il report, sarà necessario installare in Italia almeno 60-65 GW di nuova potenza da rinnovabili non programmabili (Frnp, solare fotovoltaico, eolico on-shore ed eolico off-shore).

“Questa trasformazione rappresenta una grande opportunità per la competitività del nostro paese. L’Italia vedrebbe così non solo una drastica riduzione della propria dipendenza energetica, ma potrebbe anche raggiungere livelli molto competitivi del costo dell’energia grazie alla disponibilità di risorse come sole e vento, nonché, a livello giornaliero, vedere una riduzione degli spread di prezzo nell’arco delle 24 ore”, si spiega.

Lo sforzo da compiere è tuttavia “sfidante e prolungato nel tempo” e “richiede una programmazione integrata a livello temporale e geografico”, prosegue il documento, spiegando che servono tra i 40 e 50 miliardi di euro di investimenti al 2030, senza quelli necessari per gli accumuli e il potenziamento delle infrastrutture di rete.

Il problema principale, mette in evidenza il report, è quello noto delle autorizzazioni: “alcuni passi avanti sono stati fatti durante il 2021 principalmente in tema di semplificazioni e accesso agli incentivi per impianti fotovoltaici, mentre minori interventi sono stati implementati in materia di semplificazioni per impianti eolici”.

“Le semplificazioni – sottolineano gli autori del report – sono state introdotte da diversi decreti che si sono susseguiti (Semplificazioni, Semplificazioni bis, DL Energia, ndr) ed è mancato un approccio sistemico al problema. Ciò implica il rischio che alcuni aspetti vengano tralasciati, come nel caso della richiesta di connessione alla rete degli impianti già autorizzati, attualmente individuato come collo di bottiglia da parte degli operatori”.

Per informazioni: https://www.energystrategy.it